讓公司起死回生的稅務機關

Benjamin Franklin: “ Our new Constitution is now established, and has an appearance that promises permanency; but in this world nothing can be said to be certain, except death and taxes.”

一、稅與憲法

關於「稅」這檔事,這大概是最常被引述的話:「這個世界上,除了死亡和稅,沒有什麼是確定的。」

但是,較少人提起的,是富蘭克林說這句話的背景:這句耳熟能詳的話,其實是緊跟著他對美國憲法的評論。

提到憲法,就不能不想到英國,尤其是英國國會。18世紀的 Jean-Louis de Lolme 針對英國國會,說過一句膾炙人口的話:“parliament can do everything but make a woman a man and a man a woman ”(英國國會無所不能,除了不能把女人變男人或男人變女人。)。這可能是酸言酸語,也可能是滿意破表的俏皮話。

為什麼提到憲法?因為我們要談的,是關於公司清算完結之後的稅務問題,而稅與罪,正是英國這個老牌民主國家的憲法起源,也是所有現代自由民主國家以憲法高度所規範的事項,以保障人的基本尊嚴,包括自由、生命、身體、財產。所以,稅務問題就是憲法問題。

二、創業

場景拉回台灣,關於稅,相較於富蘭克林和英國國會,台灣的稅務機關更進化:可以讓公司起死回生。公司清算終結、法人格消失之後,台灣的稅務機關隨時可以讓公司復活。

清算終結是公司的結束,但是,要談結束,應該先從創業開始談起。

政府積極鼓勵新創、青創,各式各樣的新創平台、育成中心、輔助計畫、創業貸款、地方創生等等,不斷地推陳出新;連公司法也新增一整個專節「閉鎖性股份有限公司」(2015年),讓新創及中小型企業在股權安排及運作上更具彈性,希望國內創業環境可以更活躍、更容易吸引國外資金投入。

甚至在新創議題上一向被認為保守的金融監督管理委員會,為了支持金融科技發展,不但推出監理沙盒計畫,甚至大張旗鼓地推動制定「金融科技發展與創新實驗條例」(2018年)。

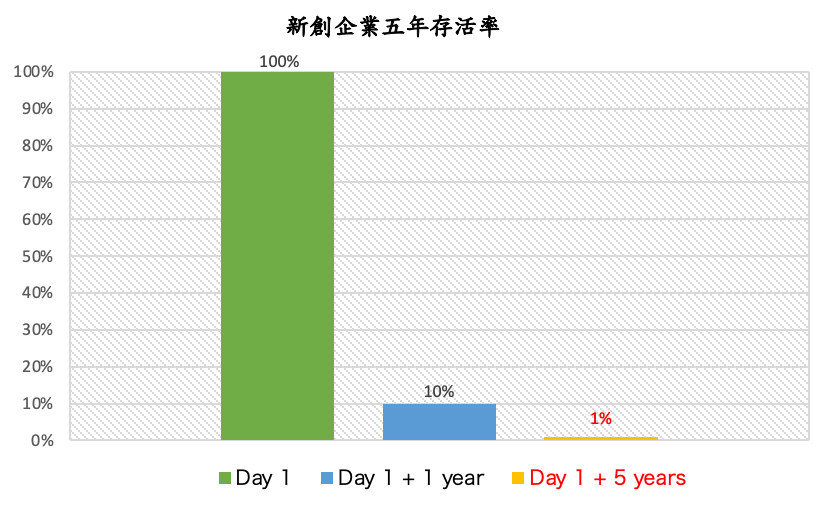

創業需要勇氣,因為創業維艱。在網路上稍加搜尋,就可以發現網路上流傳著據說是經濟部中小企業處對國內新創企業存活率的統計:新創企業一年內倒閉的機率高達90%,存活下來的10%之中,又有90%會在五年內倒閉,換句話說,新創企業的五年存活率是1%。用圖表來表示:

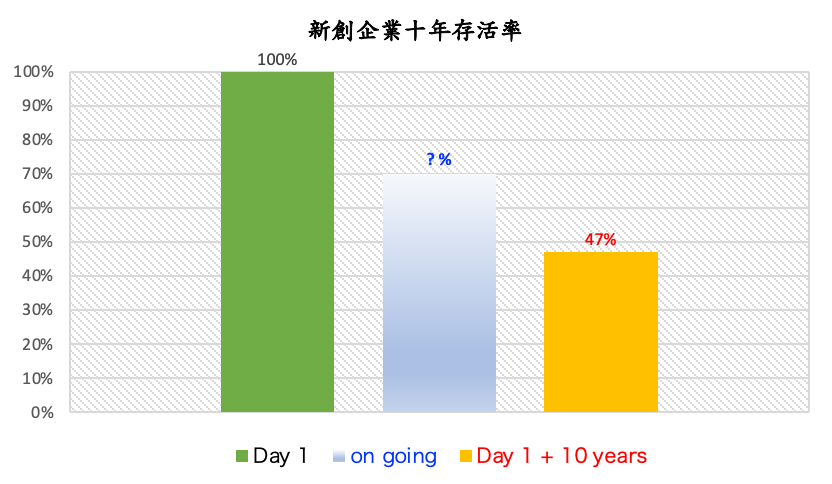

不知道是不是意識到這種計算方式太過驚悚,有媒體報導,根據經濟部中小企業處2013年中小企業白皮書,新設企業平均十年存活率達到47%。

不論哪一組數據比較貼近事實,創業者都不應該被這些統計數據嚇退,畢竟所有創業都需要風險管理,而“Fail fast, fail early.”是風險管理應該有的認識,甚至“Fail fast, fail often.”。國內有「XFail失敗者年會」,或許值得參考。

三、善後

但是,新創計畫的執行成果可能不盡如人意,也是必須面對的事實。基於負責任的態度,新創計畫告終之後,緊接而來的就是善後的工作。如果新創事業是以公司組織的方式開始,公司法上善後的流程,依照不同個案的具體情況,有停業、撤銷或廢止、解散、清算等不同的可能性。

(一) 停業登記

如果一開始的計畫不如預期,但是又覺得重新定位之後還是有機會開創另一種可能,那就可以先辦理停業登記。停業只是停止目前的營業,讓公司可以降低人力和營運等所需要的固定費用,等重新定位或調整之後,覺得可以再次重新出發了,就可以辦理復業登記,重新開張。

只辦停業登記的最大好處,就是不需要進行公司解散、清算的程序。而且因為公司持續存在,若要重新出發,只需要辦理復業登記,不需要再重新設立公司。

依照「公司登記辦法」第3條第3項規定,申請停業期間,每次最長不得超過一年。但是,辦理停業登記的次數,目前並沒有明文限制。也就是說,每次辦理停業登記,可以維持一年,之後可以再繼續辦理停業登記,每次都維持一年的停業狀態,如此繼續,理論上就相當於沒有年限的限制。

(二) 撤銷或廢止

這是比較特別的狀況,原本不需要討論,但因為後續會提及的一項經濟部統計數據,將「撤銷或廢止」的案例列入「解散」案例一併計算,所以,一併簡要說明。

所謂「撤銷或廢止」,是指經濟部依法撤銷或廢止公司登記。依公司法規定,撤銷或廢止公司登記只限於涉及犯罪行為、或公司所營事業所需要的許可被撤銷或廢止時,才可能發生(公司法第9條、第17條、第372條)。

依公司法第26條之1規定,如果經濟部依法撤銷或廢止公司登記,應準用公司法第24條關於解散之公司應行清算之規定。也就是說,公司如果被經濟部撤銷或廢止公司登記,就必須和公司解散一樣,依法進行清算、辦理清算程序,這應該也是經濟部將「撤銷或廢止」的案例列入「解散」案例一併計算的原因。但是,如果從數據上來看,這項規定,以現狀來看,其實也並未落實(詳後述)。

(三) 解散

如果新創公司營業結果不如預期,經營團隊也不認為有繼續維持公司運作的必要,最正規的做法,就是解散公司。但是,和停業登記不同,公司辦理解散登記,就需要多一點內部程序。

依公司第113條第1項之規定,有限公司之解散,應經股東表決權三分之二以上之同意。依公司第316條第1項及第3項之規定,股份有限公司對於公司解散之決議,應有代表已發行股份總數三分之二以上股東之出席,以出席股東表決權過半數之同意行之,但若章程有較高之規定者,從其規定。

也就是說,不論是有限公司或股份有限公司,若要解散,必須經過所有股東絕對多數決同意。這還不是最難的,畢竟,新創公司的股權結構和股東人數,大部分都比較單純,若公司營運真的有困難,要取得多數股東同意,應該也不是太困難。真正困難的,是依照公司法第24條規定,解散之公司應進行清算,而清算程序,不僅繁雜,還可能衍生稅務問題。

(四) 清算

不論是公司登記被經濟部撤銷或廢止、或公司經股東絕對多數決議解散,依照公司法第24條規定,都必須進行清算。

什麼是清算?依公司法第84條規定,清算人之職務包括了結現務、收取債權、清償債務、分派盈餘或虧損、分派賸餘財產,這也是清算中公司所應辦理的事項。

公司解散後,公司董事及董事會的職務不復存在,改以清算人為公司負責人,對內執行清算事務、對外代表公司。有限公司以全體股東為清算人、股份有限公司以董事為清算人,但股東或股東會可以另選清算人。(公司法第113條第2項、第79條、第322條第1項)

公司清算的主管機關是法院,清算人應於就任後十五日內,將其姓名、住所或居所及就任日期向法院聲報,由法院開始監督公司清算之進行。

至於清算工作的具體內容,公司法所規定的應辦事項包括:

- 有限公司之清算人應檢查公司財產情形,造具資產負債表及財產目錄,送交各股東查閱;股份有限公司之清算人應檢查公司財產情形,造具財務報表及財產目錄,送經監察人審查,提請股東會承認後,向法院呈報。

- 清算人應以三次以上之公告,催告債權人於三個月內申報其債權,若債權人為清算人所明知者,並應分別通知。

- 清償債務後,賸餘之財產應依各股東分派盈餘或虧損後淨餘出資之比例(有限公司)、或依股東股份比例(股份有限公司)分派。

- 若公司財產不足清償其債務時,清算人應即聲請宣告破產。

- 清算完結十五日內,有限公司之清算人應造具結算表冊,送交各股東,請求其承認;股份有限公司之清算人應造具清算期內收支表、損益表、連同各項簿冊,送經監察人審查,並提請股東會承認。

- 清算人應於清算完結、相關表冊經股東或股東會承認後十五日內,向法院聲報。

有點繁瑣?這還只是公司法的部分。在稅務方面,清算人至少還必須依照所得稅法、加值型及非加值型營業稅法(以下簡稱營業稅法)、貨物稅條例的相關規定,辦理下列事項:

- 辦理註銷營業登記、註銷貨物稅廠商登記。

- 解散事實發生之日起15日內,申報營業稅。

- 解散之日起45日內,辦理決算申報。

- 清算期間之清算所得,應於清算結束之日起30日內,辦理清算申報。

即使是律師或會計師,如果欠缺相關實務經驗,要處理公司清算所涉及的相關事務,也會覺得非常繁雜、甚至困難。如果新創團隊欠缺法律或財會背景、公司解散後內部也欠缺法務及財會人員,恐怕只能尋求外部律師和會計師的協助。

至於清算期間,依公司法第87條第3項規定,清算人應於六個月內完結清算,但如果不能於六個月內完結清算,清算人可以向法院聲請展期。

清算終結後,公司的法人格就正式消滅。但是,如果有稅務問題,稅務機關會召喚公司亡魂,讓公司起死回生。

四、查稅

除了公司內部有財務糾紛的情形以外,一般公司清算最常碰到的問題就是稅務問題。而稅務問題之所以特別容易發生在清算中公司,則來自於目前法院與稅務機關的公司清算運作實務。

前文提到,清算人就任後15日內必須向法院聲報就任。也許是因為曾經發生過公司解散後,清算人在清算過程中沒有依法繳納應繳的稅捐,就直接將公司清算完成後的剩餘財產分配給股東、並向法院聲報清算完結,造成稅務機關無從追繳稅捐。所以在法院與稅務機關之間,逐漸建立起一種運作模式:

- 法院收到清算人聲報就任後,除了從形式審查清算人所檢附的資產負債表及財產目錄等相關表冊是否符合法定要件之外,法院也會發函給各個稅務機關,由各個稅務機關查核清算公司是否有欠稅或違反相關稅捐法令等情形。

- 法院發函給各個稅務機關之後,如果各個稅務機關尚未回覆法院「該清算中公司並無欠稅」,即使清算人已經完成所有清算工作、並檢附相關表冊向法院聲報清算完結,法院也不會對清算人核發准予清算終結備查。

- 即使稅務機關已經回覆法院「該清算中公司並無欠稅」,法院也已經對清算人核發准予清算終結備查,理論上公司法人格已正式消滅,但是如果事後稅務機關又發現該公司有未繳納的稅捐或其他稅務問題,稅務機關會以該公司「未完成合法清算」為理由,主張公司法人格尚未消滅,以便於繼續追繳稅捐。

所以,就算稅務機關之前已經同意拔管,只要稅務機關事後又認定公司有尚未繳納的稅捐或其他稅務問題,隨時可以用「未完成合法清算」的咒語召喚公司亡魂,讓公司立刻起死回生。

這裡所衍生的法律爭議,已經不只是球員兼裁判的問題。稅務機關是行政機關,不是司法機關,但在這種運作實務之下,稅務機關實質上卻擁有司法權才能擁有的審判權:公司是否清算完結、法人格是否消滅的法律問題,實際上是由稅務機關認定。

五、遁逃

是不是因為進入清算程序就代表被查稅,所以眾多結束營業的公司都避免進入清算程序?

前文提到,新創計畫如果因為結果不如預期而有結束營業的必要,公司法上善後的流程,依照不同個案的具體情況,有停業、撤銷或廢止、解散、清算等不同的可能性。可以選擇的話,即將結束營業的新創公司應該如何選擇?

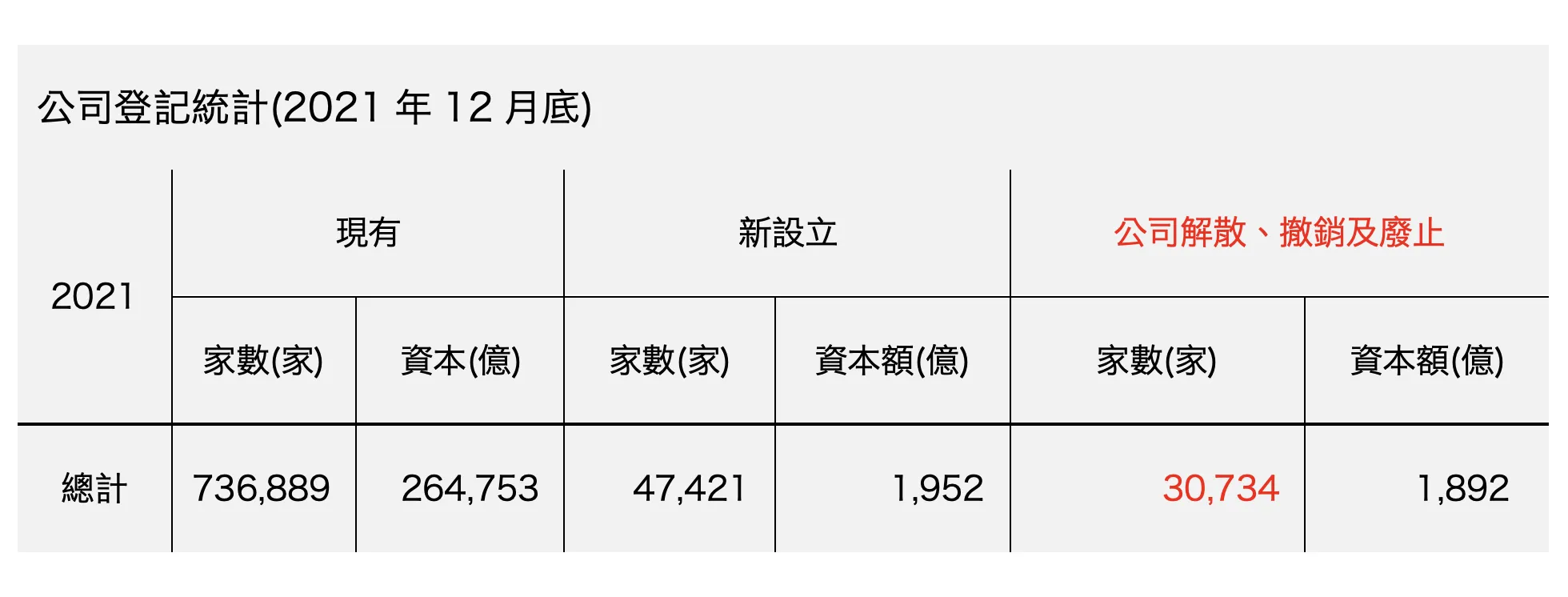

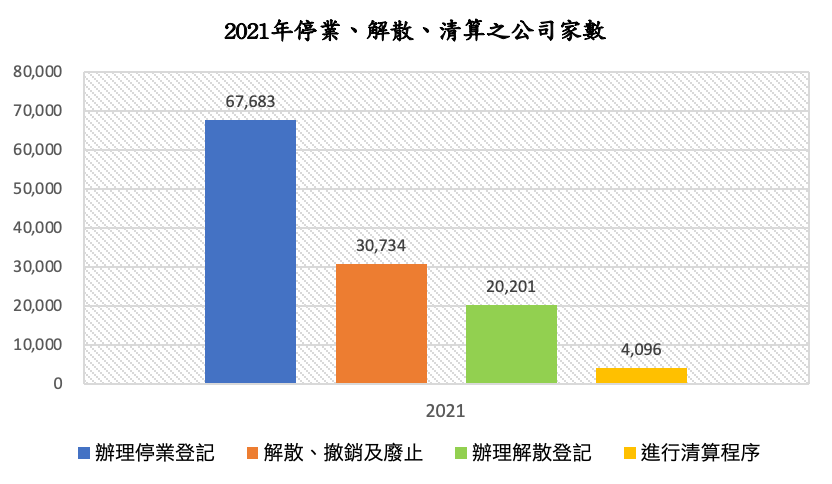

我們可以先看看過去那些結束營業的新設公司是如何選擇的,一方面當作參考依據,同時也可以觀察到一些奇異現象。以下是相關統計數據(資料來源:經濟部商業司「公司登記統計」及司法院民國110年統計年報):

- 2021年12月底,辦理停業登記的公司總計67,683家;

- 2021年12月底,解散、撤銷及廢止的公司總計30,734家:

- 2021年辦理解散登記的公司總計20,201家:

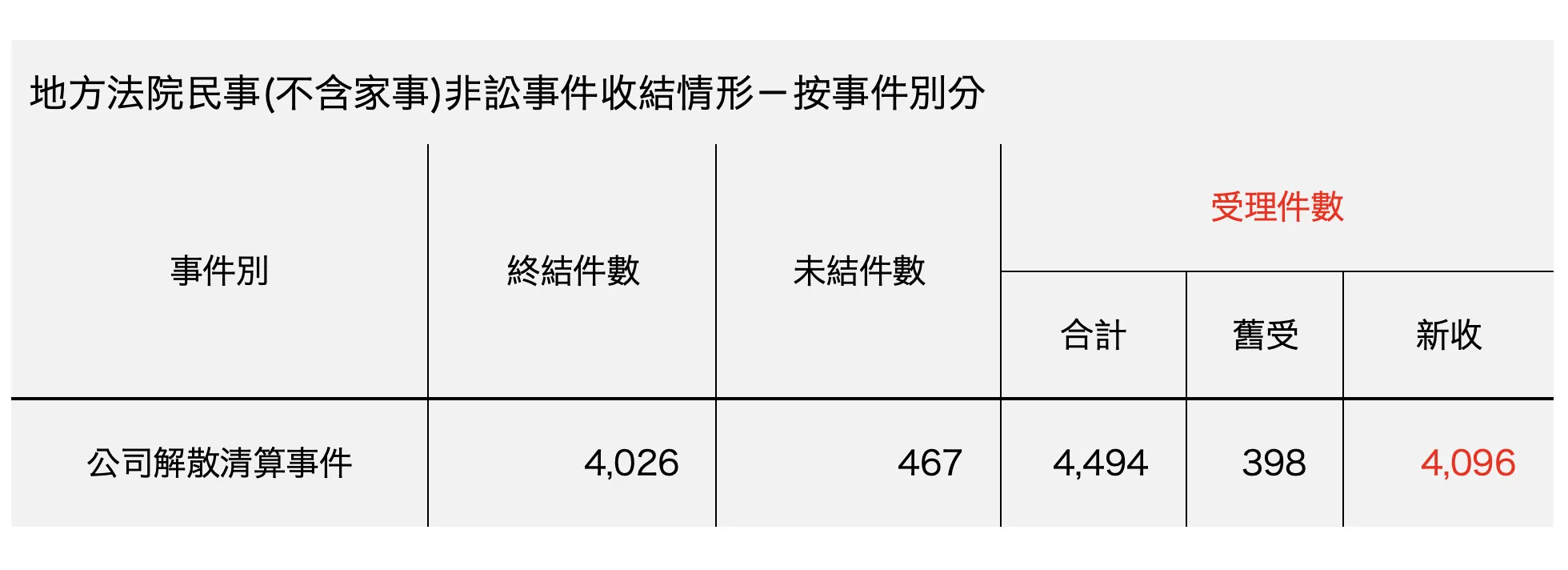

- 2021年法院新受理的公司解散清算事件總計4,096件:

- 彙整以上資訊,我們可以將2021年停業登記、解散、清算等各種不同狀態的公司家數,整理成以下圖表:

由以上圖表可以清楚看出以下現象:

- 絕大多數的公司只辦理停業登記,不辦理解散清算。

- 2021年有超過3萬家公司「解散、撤銷及廢止」,依法應進行清算,但是法院卻只受理了4千件清算事件。據此推測,依法應清算而未清算的比例超過86% ((30,734-4,096)/30,734 x 100% = 86.67%)。

- 2021年有超過2萬家公司辦理解散登記,依法應進行清算,但是法院卻只受理了4千件清算事件。據此推測,依法應清算而未清算的比例將近80%((20,201-4,096)/20,201 x 100% = 79.72%)。

- 如前文所述,被撤銷及廢止公司登記的,都是涉及犯罪行為、或公司所營事業所需要的許可被撤銷或廢止的狀況。如果前述統計資訊中「解散、撤銷及廢止」與「辦理解散登記」的差異數,就是「撤銷及廢止」的公司家數,則2021年被撤銷或廢止公司登記的家數為1萬家左右,數量也是2021年辦理清算的公司家數二倍以上,連涉及違法而被撤銷或廢止登記的公司,也有大量公司沒有進入清算程序?當然,公司所營事業所需要的許可被撤銷或廢止時,可能只是公司部分營業項目登記受影響,公司還是可以繼續經營其他不需要許可的業務,所以不需要解散清算;但是,這些數據的差異,是否真是因為這個原因?

由此可見,絕大部分結束營業的公司,都只辦理停業登記,不辦理解散登記,合理推測是為了避免進入清算程序,尤其是避免因為公司清算而衍生稅務問題。

甚至,已經辦理解散登記的公司,雖然依公司法規定應進行清算,但也有高達八成的公司沒有辦理清算,應該也是基於相同的理由。

所以,目前的公司清算實務,實際上是鼓勵結束營業的公司遁逃到停業狀態、甚至解散而不清算的狀態。寧願遁逃到永遠彌留的狀態,也不要被死而復活。

六、懲罰

相較於政府想方設法鼓勵新創、青創,勇於創業的人在跨出艱難的第一步之後,如果成果不盡理想,決定「依法」善後而辦理公司解散與清算,就可能會引來一連串的查稅與稅務問題。現行公司清算實務,形同對新創企業的懲罰,而且是對創業失敗者的懲罰,懲罰創業者的失敗?

稅務機關召喚公司起死回生的能力,來自於1995年司法院秘書長的函文解釋。這是行政解釋引領法院判斷的長期現象,弱化了法律人、尤其是法院的獨立思考判斷。

公司清算程序是否應該任由稅務機關為查稅追稅之目的而無限期延長、甚至在結束之後隨時重啟?如果公司的民間債權人可以只因為未於清算人所定催告期間內申報債權而不列入清算之內(公司法第327條),稅務機關接獲法院通知公司已進入清算程序之後,是否只因為稅捐是國家債權,就可以毫無限制?公司清算,會不會變成秋後算帳?

租稅一直是政府用來引導產業發展的工具之一,眾多關於租稅獎勵的討論就是例證。但查稅、追稅對產業發展的影響,似乎較少被討論,財政部對網路賣家的查稅、追稅,實際上也對眾多網路賣家的行為造成影響。

這些問題,值得繼續探討。

相關文章: